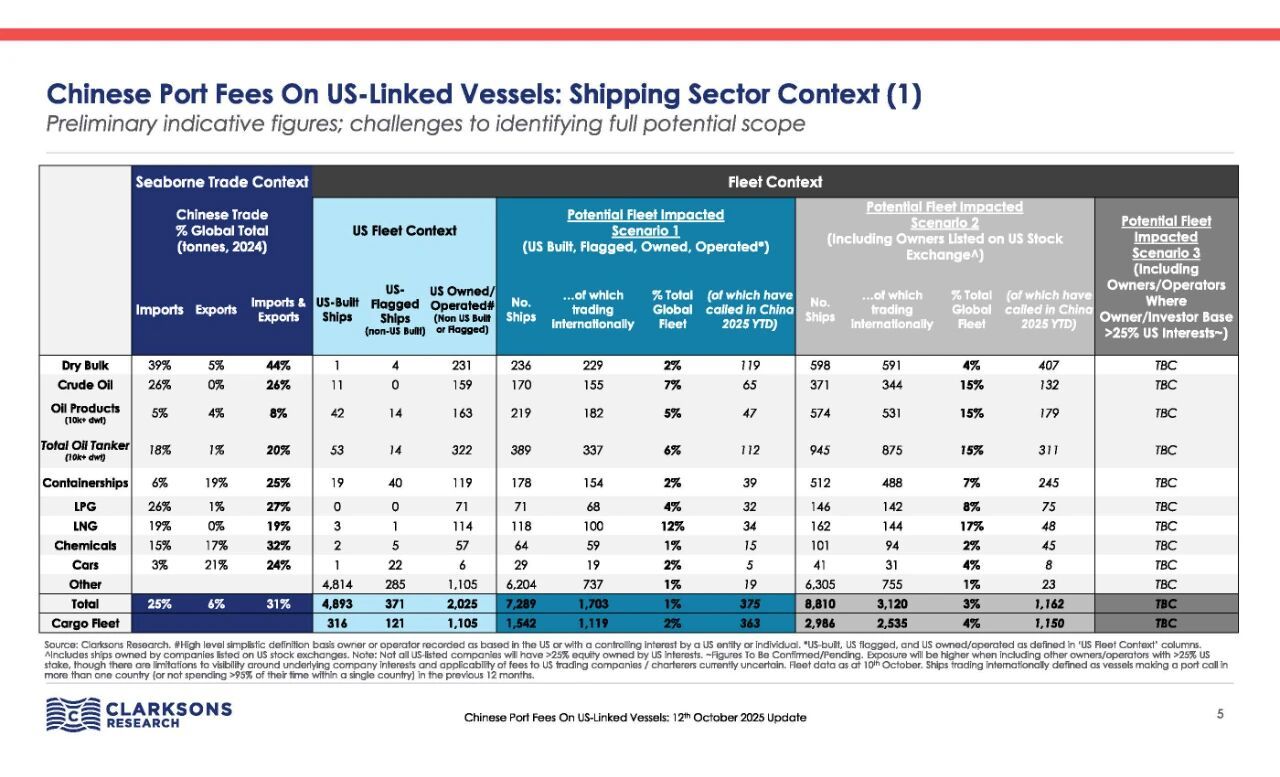

10月13日,克拉克森研究(Clarksons Research)发布最新专题报告,对中国即将实施的“船舶特别港务费”进行了系统评估。报告指出,中国的反制措施将于10月14日与美国贸易代表办公室(USTR)针对中国的港口费用政策同步生效,其潜在影响面“远超美方措施”,预计将涉及约3,120艘美国相关国际航行船舶,约占全球船队总量的3%。

影响范围更广:从造船到航运市场全面延伸

克拉克森研究认为,作为全球最大航运与港口市场,中国对美实施港口费用的反制措施,预计将在多个主流船型板块引发连锁反应。报告指出,本次政策的影响范围不仅涵盖制造业相关船型,更延伸至散货船、油轮、气体运输船以及集装箱船等航运核心领域,其中油轮与成品油轮受冲击尤为显著。

若将美国证券市场上市的航运公司纳入统计,潜在受影响运力占比进一步上升:油轮约占全球总量的 15%,散货船 4%,集装箱船 7%,而LPG与LNG运输船的占比分别达到 8%和 17%。克拉克森强调,这意味着即使仅部分船舶继续挂靠中国港口,也足以对市场运价和运力分布造成显著影响。

根据克拉克森数据库,“美国相关船舶”包括五类:美国建造船舶、悬挂美国船旗的船舶、由美国公司拥有或运营的船舶、美国资本持股25%以上的公司拥有或运营的船舶,以及美国上市航运公司旗下船舶。全球符合这一标准的船舶约有 7,000–9,000艘,其中从事国际运输的约 3,120艘。

中国港口挂靠量有限但影响深远

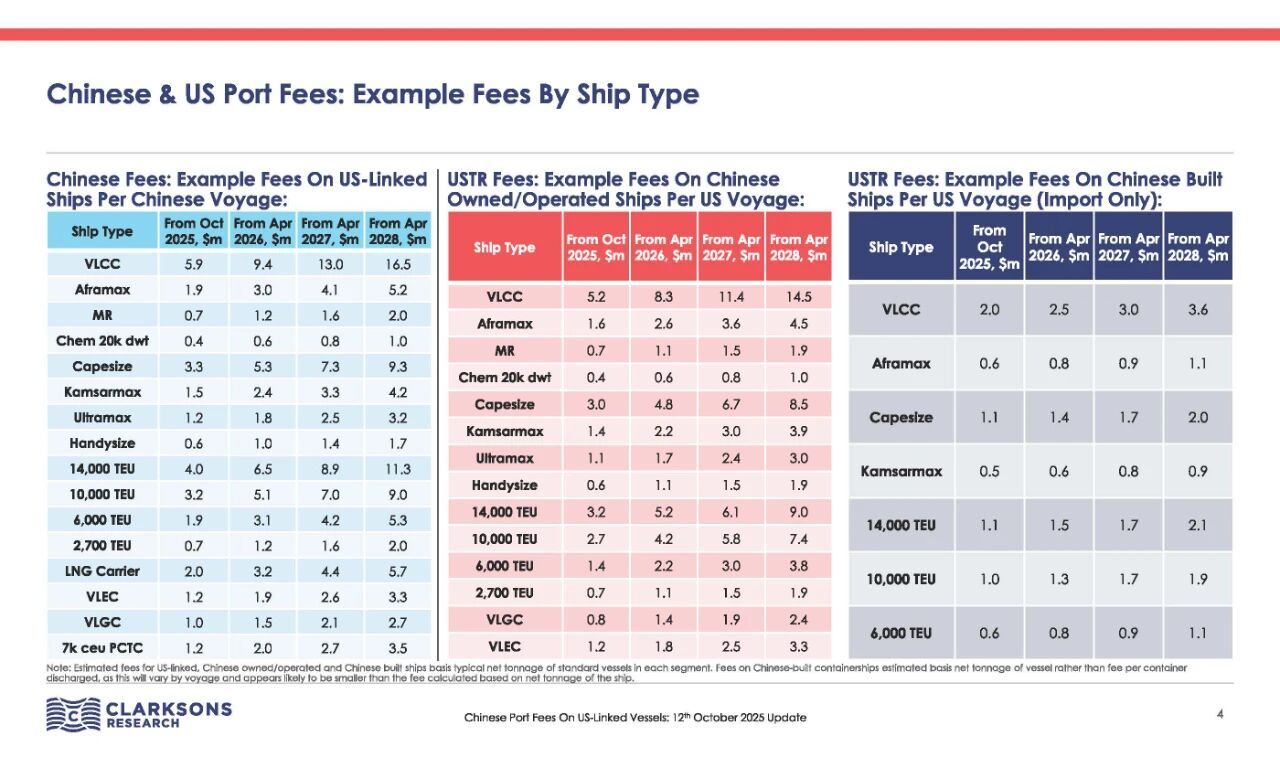

报告指出,在这3,000余艘国际航行船舶中,仅约三分之一曾挂靠中国港口。然而,由于中国在全球原材料进口与制成品出口体系中居于核心地位,这一比例的实际影响依然广泛。尤其在干散货与油轮市场,港口费用征收将显著提高航次成本,单船停靠中国的额外支出预计高达约200万美元。

数据显示,目前仅约430艘美国建造或悬挂美国旗的船舶从事国际运输,2025年以来其中仅18艘曾访问中国港口。但若计入由美国公司拥有、运营或受美国资本控股的船舶,总数将上升至约1,273艘。若再加上美国资本持股的国际上市公司船队,整体影响面呈几何倍数扩大。

成本上升、市场再平衡、投资信心受挫

克拉克森研究指出,中国“特别港务费”的实施将对全球航运市场带来三方面影响。

首先是运营成本显著上升。受影响船舶若继续在中国港口停靠,将承担高额费用压力,对远洋运输企业的盈利能力构成直接冲击。

其次是市场运力再平衡。部分船东或租家可能被迫调整航线布局,转向东南亚、中东等替代港口,从而加剧市场分层与运力再配置趋势。

第三是投资信心下降。面对高昂的不确定成本和政策风险,部分船东或金融机构可能延缓投资决策,影响融资租赁、新造船及长期租约的推进。

报告特别指出,该措施出台的时间节点——恰逢中美新一轮贸易谈判前夕——使得航运市场的不确定性进一步升高。克拉克森预计,中国港口特别费用在金额与覆盖范围上均高于美方USTR政策,并将成为未来国际航运政策博弈的核心焦点之一。

市场展望:制度博弈下的全球回响

克拉克森研究表示,将在后续报告中持续追踪政策落地效果与市场反应,包括港口收费执行进展、航线调整动态、船舶部署变化及运价走势等量化指标。该机构认为,随着中美双方政策的同步实施,全球航运市场正进入一次“制度化成本再平衡周期”,尤其在能源与大宗贸易航线上,运力结构可能迎来新一轮调整。