据阿拉丁(ALD)几内亚矿价格指数显示,截至本周一,几矿(45/3)报价60.5 美元/干吨,尽管周二微涨0.5 美元/干吨,但与历史价格相比,仍为近四年来低谷,上一次触及60.5美元/干吨要追溯到2022年3月,该时点也可视为进口矿市场的重要分水岭。

2022年3月至2026年3月四年间,几矿价格走势清晰:2022年3月受中国氧化铝产能大幅扩张带动需求增长,叠加2023年6月印尼禁止铝土矿出口带来的供应冲击,矿价在2022年3月至2025年1月整体呈阶梯式上行,从60.5 美元/干吨涨至高点115 美元/干吨,用时近34 个月;而从 115 美元回落至60.5 美元/干吨,仅用14个月。

图 1 几内亚铝土矿价格走势图

数据来源:阿拉丁(ALD)

若再向前追溯,2022年1月价格曾跌至53.5美元/干吨,为阶段性谷底,系从2021年10月高点65美元/干吨回落形成;更早前2021年1月更是创下44 美元/干吨的阶段新低,主要受2018 年以来供应过剩及国内去库存压力影响,2021年也成为近八年来几内亚矿企经营最为困难的时期。

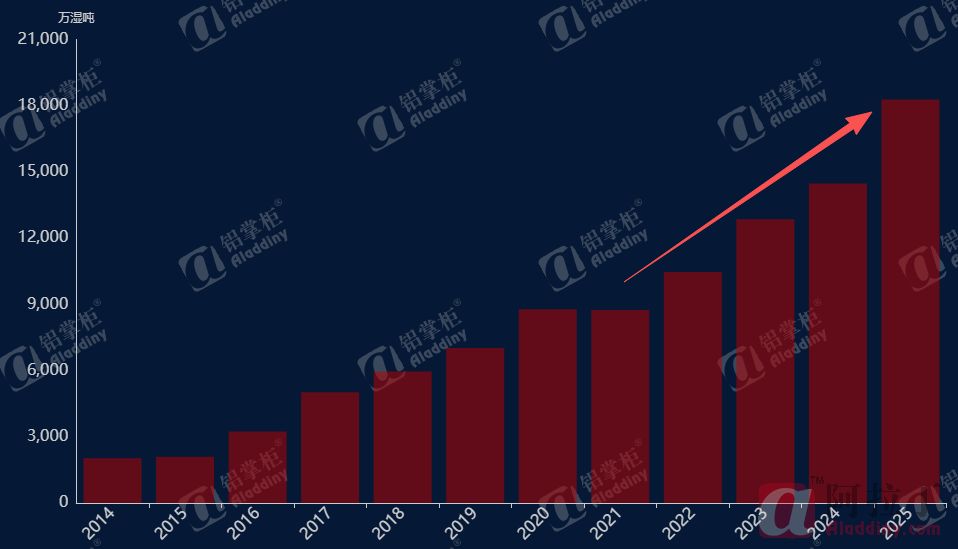

图2 几内亚铝土矿出口量

数据来源:阿拉丁(ALD)

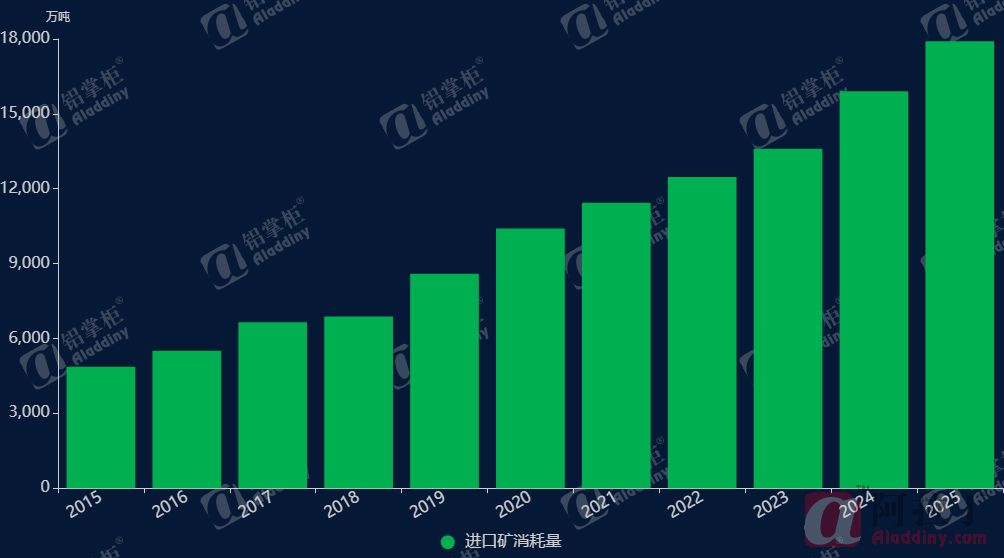

拉长2018 年至今周期来看,几内亚铝土矿出口增量、中国进口铝土矿消耗量与中国氧化铝运行产能变化高度联动。几内亚铝土矿出口量从 2018年5987万湿吨增长至 2025年18282.5万湿吨,累计增量12295.5万湿吨;同期中国进口铝土矿消耗量从6878万干吨增至17906.1万干吨,累计增量11028.1万干吨。

图3 中国进口铝土矿消耗量

数据来源:阿拉丁(ALD)

综上,如今国内氧化铝与几内亚铝土矿产业都步入了新周期。过去四年几内亚矿业的大规模开发,是否会伴随行业利润收缩与供应过剩而进入阶段性低谷,值得持续关注。